ときどき、病院宛てに開業コンサルタント会社からダイレクトメールが送られて来ます。

時間のあるときにパラパラ見ますが、先日送られてきた雑誌に興味深い資料がありました。

そのコンサルタント会社の顧客(新規開業医)の医業収益高経常利益率は44%となっていました。ちなみに平成26年度のTKC医業経営指標は下図です。

( TKC医業経営指標 平成26年版 )

どこまで本当なのか分かりませんが、44%という医業収益高経常利益率は、全国の個人開業医の経常利益率の平均である25%よりもかなり良い数字であることが分かります。

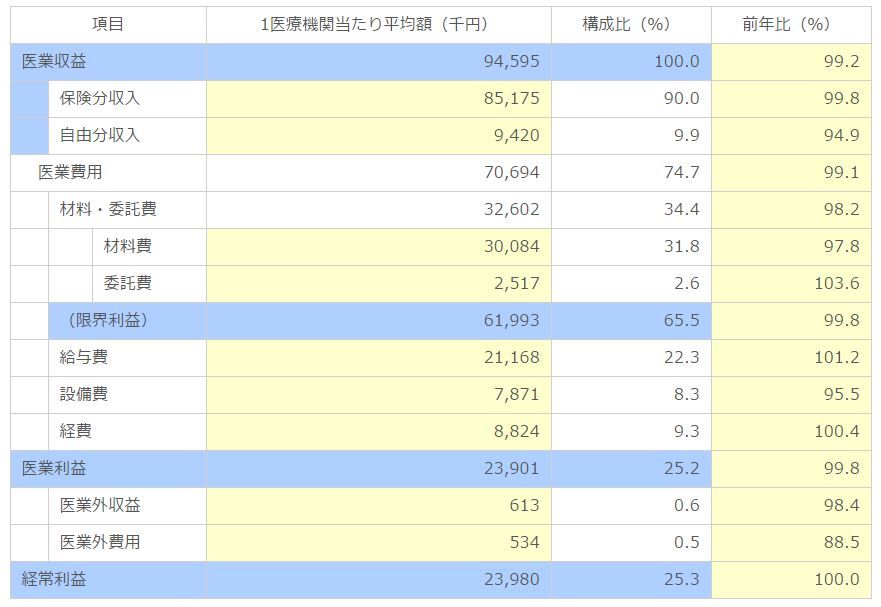

ちなみに経常利益は、診療報酬から薬剤費・検査費・人件費・支払利息・賃料などクリニック運営のために必要な費用を差し引いて残った利益です。院長の給与は経常利益から捻出されます。

今回の件で、改めて個人開業医の懐具合を精査してみました。TKCの資料に則り、医業収益の平均を1億円としたときに、経常利益は約2500万円です。

ここから銀行への返済元金(既に利子は費用計上されています)を控除すると、個人所得は2000万円程度ではないでしょうか。そこから更に個人所得・住民税が控除されます。

確かに勤務医の給与所得よりは高いですが、経営リスクや自身の健康リスクを背負っていることを考えると、開業医は割りに合わないと思ってしまうのは私だけでしょうか?

もちろんTKCの資料は平均値に過ぎません。企業家精神を発揮して大きな医業収益を叩き出す方もたくさんいます。しかし多施設展開しない限り時間の制約というガラスの天井があります。

高収益を狙える何らかの武器を持って開業しないかぎり、将来的な見通しが立ちにくそうな印象です。少なくとも私なら、経済的な理由で整形外科の開業は選択しないかなぁ・・・

第88回日本整形外科学会学術総会期間中の2015年5月23日に開催した、本ブログ管理人による 「医師のための資産形成セミナー」 の動画、および講演で使用したスライドです。

本セミナーは経済的自由獲得を目指す医師向けに開催しました。 資産形成マニュアル は、医師に最適化した資産形成手法だと自負していますが、文書だけでは伝わらないことも多いです。

講義内では、資産形成マニュアルにおいて文面だけでは伝えきれなかった資産形成のコツや、寝ていても定期収入をもたらしてくれる 「資産の自動運転化」 を中心に説明しています。

ちなみに経常利益は、診療報酬から薬剤費・検査費・人件費・支払利息・賃料などクリニック運営のために必要な費用を差し引いて残った利益です。院長の給与は経常利益から捻出されます。

今回の件で、改めて個人開業医の懐具合を精査してみました。TKCの資料に則り、医業収益の平均を1億円としたときに、経常利益は約2500万円です。

ここから銀行への返済元金(既に利子は費用計上されています)を控除すると、個人所得は2000万円程度ではないでしょうか。そこから更に個人所得・住民税が控除されます。

確かに勤務医の給与所得よりは高いですが、経営リスクや自身の健康リスクを背負っていることを考えると、開業医は割りに合わないと思ってしまうのは私だけでしょうか?

もちろんTKCの資料は平均値に過ぎません。企業家精神を発揮して大きな医業収益を叩き出す方もたくさんいます。しかし多施設展開しない限り時間の制約というガラスの天井があります。

高収益を狙える何らかの武器を持って開業しないかぎり、将来的な見通しが立ちにくそうな印象です。少なくとも私なら、経済的な理由で整形外科の開業は選択しないかなぁ・・・

★★ 医師のための資産形成講義 ★★

第88回日本整形外科学会学術総会期間中の2015年5月23日に開催した、本ブログ管理人による 「医師のための資産形成セミナー」 の動画、および講演で使用したスライドです。

本セミナーは経済的自由獲得を目指す医師向けに開催しました。 資産形成マニュアル は、医師に最適化した資産形成手法だと自負していますが、文書だけでは伝わらないことも多いです。

講義内では、資産形成マニュアルにおいて文面だけでは伝えきれなかった資産形成のコツや、寝ていても定期収入をもたらしてくれる 「資産の自動運転化」 を中心に説明しています。